ARTÍCULOS

LA GESTIÓN DE COBRANZA Y SU IMPACTO EN LA GERENCIA FINANCIERA DE LA EMPRESA PETROPERÚ S.A: PERIODO 2014-2016

COLLECTION MANAGEMENT AND ITS IMPACT ON THE FINANCIAL MANAGEMENT OF THE COMPANY PETROPERÚ S.A: PERIOD 2014-2016

Puriq

Universidad Nacional Autónoma de Huanta, Perú

ISSN: 2664-4029

ISSN-e: 2707-3602

Periodicidad: Cuatrimestral

vol. 3, núm. 1, 2021

Recepción: 10 Septiembre 2020

Aprobación: 03 Octubre 2020

Autor de correspondencia: jmgconsul@gmail.com

CITAR COMO: Mogollón Gómez, J. (2021). Gestión de Cobranza y su impacto en la Gerencia Financiera de la empresa PP S.A: Periodo 2014-2016. Puriq, 3(1), 151–164. https://doi.org/10.37073/puriq.3.1.121

Resumen: El objetivo de la investigación es determinar el impacto de la gestión de cobranza en la gerencia financiera de la empresa, tomando como referente la eficiencia del personal que la realiza, la identificación de los procesos deficientes que ocasionan riesgos internos relevantes e impactan de forma negativa en la consecución de objetivos y la implementación de políticas de cobranza para salvaguardar los recursos financieros de la empresa. El diseño de la investigación es no experimental. De enfoque cuantitativo recurriendo al análisis de los estados financieros de la empresa y para constatar las hipótesis se aplicó el coeficiente de correlación de Spearman. Del análisis se demostró que existe una alta correlación que impacta positivamente entre las variables principales gestión de cobranza y gerencia financiera. Sin embargo, el impacto de la eficiencia del personal respecto a las cuentas por cobrar es negativo debido a que el mayor porcentaje de este rubro corresponde a deudas vigentes mientras que el restante recae sobre las deudas vencidas mayor a los plazos otorgados a los clientes, siendo un antecedente para la investigación. Se concluyó que la gestión de cobranza impacta sobre los resultados financieros de la empresa en relación a las cuentas por cobrar y su antigüedad.

Palabras clave: Gestión de cobranza, impacto en las finanzas, antigüedad cuentas por cobrar.

Abstract: The objective is to determine the impact of collection management on the financial management of the company, taking as a reference the efficiency of the personnel who perform it, the identification of deficient processes that cause relevant internal risks and negatively impact the achievement of objectives and the implementation of collection policies to safeguard the financial resources of the company. The research design is non-experimental. With a quantitative approach, using the analysis of the company's financial statements and to verify the hypotheses, the Spearman correlation coefficient was applied. The analysis showed that there is a high correlation that has a positive impact between the main variables collection management and financial management. However, the impact of staff efficiency with respect to accounts receivable is negative because the highest percentage of this item corresponds to current debts while the remainder falls on overdue debts greater than the terms granted to clients, being a precedent for research. It was concluded that the collection management had an impact on the financial results of the company in relation to accounts receivable and their age.

Keywords: Collection management, impact on finances, accounts receivable aging.

INTRODUCCIÓN

La empresa dedica sus operaciones al transporte, la refinación, la distribución, la comercialización de combustibles y otros productos que son derivados del petróleo, formando parte de un mercado que enfrenta una competencia comercial en el cual se involucra la revolución tecnológica dentro del ambiente de negocios debiendo asumir riesgos para tomar decisiones importantes. La investigación aplica métodos como la sinergia entre mecanismos y sistemas de trabajo, así como el compromiso del personal para lograr los objetivos. Se centra en la protección de los activos de la empresa y el uso de controles internos adecuados. Es primordial corregir los riesgos en caso de desviaciones de las operaciones y decisiones tomadas incorrectamente.

Con el propósito de captar clientes y fidelizarlos la empresa otorga plazos de pago al crédito, es en este momento donde se deben evaluar las condiciones crediticias del cliente al filtrar información relevante que permitirá disminuir en gran escala los riesgos de incobrabilidad a los que se está expuesta, así como también, definir la modalidad de ventas ya sean al crédito o pago adelantado.

La gestión de cobranza es una herramienta importante para la gerencia financiera la cual permite mejorar el capital de trabajo y maximizar el valor de la empresa, por lo tanto, su objetivo es garantizar que el proceso sea concluido de manera oportuna y total, rigiéndose por el principio básico que una venta al crédito solo está realizada cuando el valor de la misma ingresa a la caja.

Los procesos para la gestión de cobranza involucran un conjunto de actividades que determinan los resultados tales como: a) aviso previo al vencimiento de la deuda por acción directa, b) una vez vencida la obligación, c) la negativa en respuesta a la deuda vencida, y c) proceso judicial en caso se hayan agotado los esfuerzos de cobranza y el cliente no cumpla con el pago de sus deudas.

Morales y Morales (2014) manifestó lo siguiente:

Cabe destacar en forma especial que la productividad de un negocio, y en muchos casos su éxito o fracaso, puede verse determinada por la eficiencia con que se recupera las cuentas por cobrar. Por ello la gerencia debe asegurarse que la función de cobranza se centre en un individuo o en un departamento particular de la organización, que produzca los resultados más efectivos. (p.145)

Una de las debilidades de la empresa recae en la participación reactiva del personal, es decir, las medidas correctivas son realizadas cuando han ocurrido inconvenientes que han afectado los resultados financieros, en cambio, la participación proactiva prevé y se anticipa a situaciones adversas, bajo este enfoque la gerencia financiera tiene la facultad de establecer medidas necesarias para controlar la gestión de cobranza y la toma decisiones oportunas. Asimismo, es importante que el personal realice funciones propias de la gestión de cobranza para obtener resultados más efectivos considerando que cumple un rol muy importante en el ciclo del crédito donde en numerosos casos se genera la morosidad.

En tiempos modernos donde la tecnología avanza exponencialmente, se ha desarrollado una herramienta que facilitaría la reducción de cuentas por cobrar, Álvarez (2019), expone lo siguiente:

Para lograr la productividad, la inteligencia artificial puede ser el camino que permite maximizar la efectividad y la eficiencia en la gestión de cobro. Por ende, el camino al siguiente nivel de productividad en la gestión de recobro pasa por la inteligencia artificial y su principal componente en este sentido serán los asistentes digitales. El uso de esta herramienta maximiza la eficiencia de la gestión de cobranza haciendo uso de la inteligencia artificial a través del Gestor de Cobranza Cognitivo, permitiendo en tiempo real mejoras en la contactabilidad con el cliente, en la canalización de la información, en la obtención de indicadores financieros como la tasa de recupero de la deuda y en otros indicadores que la empresa estime conveniente.

La (Organización para la Cooperación y el Desarrollo Económico [OCDE], 2002) define impacto a los efectos de largo plazo positivo o negativo, primario y secundario, producidos directa o indirectamente por una intervención para el desarrollo, intencionalmente o no. (p.24)

El impacto de acciones o efectos, se evidencia en los resultados financieros de la empresa sean positivos o negativos, por tal motivo, se analizan al finalizar las operaciones convirtiéndola en la última etapa del proceso para establecer la relación causa-efecto entre la gestión de cobranza y los resultados obtenidos por la gerencia financiera.

Con la información del análisis de impactos se tomarán decisiones para optimizar los procesos deficientes, reducir la antigüedad de cuentas por cobrar y mejorar la eficiencia del personal promoviendo una cultura de capacitación permanente, así como también se propone la implementación de políticas para recuperar las deudas.

De acuerdo a Ross el al. (2010) la política de cobranza es el elemento final de la política de crédito. Asimismo, comprende la supervisión de las cuentas por cobrar para detectar problemas y obtener el pago de las cuentas morosas. (p.658).

El establecer políticas de cobranza definidas permite detectar situaciones complejas ante posibles deudas incobrables y tiene como propósito minimizar riesgos en créditos por cobrar, asimismo, su efectividad se determina haciendo una evaluación de los procedimientos que son base para el establecimiento del control financiero. Bajo este escenario la acumulación de la deuda vencida no deberá exceder el plazo máximo de vencimiento según lo establecido en las políticas de ventas al crédito.

Los resultados de la investigación se obtuvieron a través de una encuesta, análisis de los estados financieros y los objetivos estratégicos de la empresa. Cabe precisar que la investigación tiene como propósito contrastar los resultados financieros obtenidos por la empresa durante el periodo de tiempo analizado, es por ello que el análisis se extiende desde el año 2012 a efectos de profundizar la evolución y desempeño de las cuentas por cobrar y su antigüedad.

Las cuentas por cobrar corresponden a los montos que la empresa tiene derecho a exigir a sus clientes por la venta de productos terminados en el curso normal de las actividades. Los saldos de las cuentas corresponden a facturas denominadas en nuevos soles originadas principalmente por la venta de productos refinados. Las cuentas por cobrar a instituciones públicas tienen un vencimiento de 45 días y las cuentas por cobrar al sector privado tienen un vencimiento de 7, 15 y 30 días.

Durante los ejercicios contables analizados las deudas de los clientes exceden los plazos máximos de vencimiento, por lo tanto, se toma como referencia para la investigación con el propósito de reducir la antigüedad de cuentas por cobrar por las ventas al crédito que impactan en los resultados financieros de la empresa. La gerencia financiera tiene como función identificar, evaluar y gestionar los riesgos crediticios, así como también, es la encargada de generar liquidez a la empresa.

Para complementar la investigación, se analizó la rotación de cuentas por cobrar establecido en el plan estratégico quinquenal (2012-2016) en razón al objetivo específico: reducir el período de cobranza y mejorar la calidad de la deuda comercial. Del plan estratégico proyectado para el presente quinquenio se observa que los resultados presentaron variaciones al no lograr el objetivo específico, por lo contrario, éste incrementó los días de rotación según lo estimado como consecuencia al aumento en las cuentas por cobrar de clientes del sector privado.

Por lo antes expuesto, el problema de la investigación responde a la interrogante, ¿De qué manera la gestión de cobranza impacta en la gerencia financiera de la empresa PP S? A, período 2014-2016? Se planteó el objetivo general para dar respuesta al problema planteado y determinar el grado de correlación o correspondencia que existe entre las variables principales gestión de cobranza y gerencia financiera.

MATERIALES Y MÉTODOS

La investigación responde a un diseño metodológico no experimental al no manipular las variables. Hernández el al. (2014). El enfoque de la investigación es cuantitativo porque se utilizó métodos estadísticos y análisis de documentos como fuentes de referencia. (p.5-6). El tipo de investigación utilizado es descriptivo, se realizó un análisis de las variables de interés al investigar la gestión de cobranza y su impacto en la gerencia financiera de la empresa; explicativo, porque da respuesta a la interrogante ¿De qué manera la gestión de cobranza impacta en la gerencia financiera de la empresa PP S.A en el período 2014-2016? Correlacional, estableciendo el grado de correspondencia entre las variables principales.

La población objeto de estudio está conformado por 23 trabajadores que laboran en la gerencia de finanzas. La muestra está representada por 19 personas. Hernández et al. (2014). La muestra es un subgrupo de la población de interés sobre el cual se recolectarán datos. (p.173).

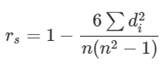

De acuerdo con la información obtenida, se evaluó los resultados financieros de la empresa en los periodos establecidos para determinar el impacto de las variables gestión de cobranza sobre la gerencia financiera. La recolección de datos se realizó por medio de una encuesta realizada al personal, aplicando el método de correlación de Spearman, en el cual se halló su valor de significancia confirmando la fuerza y dirección de correlación existente entre las dos variables clasificadas.

Para calcular el . (rho) se aplicó la siguiente formula:

calcular

el p (rho)

calcular

el p (rho)Donde:

d, es la distancia entre los rangos de cada observación (xi−yi), es decir, las variables: X= gestión de cobranza, e Y= gerencia financiera.

n, número de observaciones. Amat (2016).

El p (rho), toma valores entre +1 significa que hay una perfecta relación positiva, -1 hay una perfecta relación negativa y 0 no hay relación. También se determina el nivel de significancia estadística que oscila entre 0.05 y 0.01, para contrastar las hipótesis, es decir, si el p valor es inferior al nivel de significancia, entonces se rechaza la hipótesis nula y se acepta la hipótesis alterante, siendo un resultado estadísticamente significativo entre las variables.

El procesamiento y análisis de la información se realizó a través del Statistical Package for the Social Sciences, conocido por sus siglas SPSS, edición IBM® SPSS® Statistics 22.

RESULTADOS

En el presente acápite se muestran los resultados obtenidos del análisis financiero del periodo 2012-2016 de la empresa PP S.A. La problemática que motiva la investigación está enfocada en el incremento de las cuentas por cobrar y su antigüedad. En tal sentido se tomó como punto de partida para determinar su impacto en la gerencia financiera comprobándose y complementándose estadísticamente con una muestra probabilística a través de una encuesta al personal que realiza la gestión de cobranza. Se recurrió a información financiera histórica de la empresa declarado en el Estado de Situación Financiera- Cuentas por cobrar en la tabla 1 y Análisis de la Antigüedad cuentas por cobrar tabla 2 y figura 1, información que muestra los créditos pendientes de pago. Asimismo, es preciso indicar que se revisó el plan estratégico quinquenal (2012-2016) cuyo objetivo específico es la reducción del periodo de las cobranzas y mejorar la calidad de la deuda comercial en la tabla 3, tabla 4 y figura 2.

| Grupos de Clientes | AÑOS | |||||

| 2012 | 2013 | 2014 | 2015 | 2016 | ||

| Distribuidores mayoristas | 304,581 | 512,176 | 364,022 | 504,191 | 632,964 | |

| Comercializadoras de combustible | 73,233 | 75,500 | 55,925 | 53,202 | 62,172 | |

| FFAA y PNP | 46,637 | 31,777 | 118,498 | 84,895 | 43,405 | |

| Negocios de aviación | 43,374 | 42,466 | 38,648 | 27,659 | 14,411 | |

| Empresas petroleras | 9,429 | 21,882 | 27,313 | 50,019 | 25,923 | |

| Mercado externo | 0 | 0 | 26,043 | 2,114 | 31,652 | |

| Sector minero | 36,003 | 19,838 | 23,219 | 25,663 | 41,291 | |

| Negocios marítimos | 22,574 | 27,943 | 20,100 | 9,846 | 4,324 | |

| Sector eléctrico | 8,884 | 8,042 | 11,180 | 10,808 | 11,791 | |

| Sector transporte | 3,925 | 6,033 | 8,843 | 7,062 | 7,260 | |

| Sector construcción | 505 | 2.575 | 8,652 | 7,935 | 3,397 | |

| Sector industrial | 810 | 5,494 | 4,492 | 2,204 | 1,453 | |

| Sector pesquero | 8,856 | 6,811 | 8 | 3,744 | 12,844 | |

| Clientes varios | 5,649 | 4,870 | 7,853 | 9,187 | 1,288 | |

| Cuentas de cobranza dudosa | 25,027 | 28,358 | 21,361 | 21,497 | 20,373 | |

| 589,487 | 793,765 | 736,157 | 820,026 | 914,548 | ||

| Menos (estimación cobranza dudosa) | -25,027 | -28,358 | -21,361 | -21,497 | -20,373 | |

| 564,460 | 765,407 | 714,796 | 798,529 | 894,175 | ||

En la tabla 1, la eficiencia del personal que realiza la gestión de cobranza se evidencia en el Estado de Situación Financiera y aun cuando su trabajo es eficiente, se observan resultados poco favorables originados por procesos deficientes no detectados oportunamente, es decir, el incremento de las cuentas por cobrar promedio desde el año 2012 al 2016 que proviene del 85 % de las deudas vigentes, mientras que el 15 % corresponde a deuda vencida mayor a los plazos establecidos a los clientes. Cabe indicar que solo se gestiona la deuda vigente o corriente que se convertirá en efectivo al corto plazo.

Adicionalmente, del análisis de las cuentas por cobrar respecto a los activos corrientes de la empresa, se determinó que en el año 2012 representaron el 17.14% del activo corriente, importe elevado considerando que el disponible en efectivo corresponde tan solo al 7.35% de los activos. A partir del año 2013 las cuentas por cobrar aumentan significativamente en tanto el efectivo tiende a la baja en la misma magnitud. En consecuencia, durante los años 2012-2016 las cuentas por cobrar están representadas por el 22.24% del activo corriente en relación al efectivo determinado por el 8.55% de los activos, motivo para que la empresa acceda al sistema financiero y hacer frente a sus obligaciones ocasionando el incrementando de sus pasivos.

Complementando el análisis financiero, se observó que las cuentas por cobrar promediadas entre los años 2012-2016, representan el 6% de ventas, cabe indicar que las operaciones se expresan en miles de soles motivo por el cual se realizó una exhaustiva investigación para hallar el incremento de las deudas y el origen de su antigüedad.

| Plazos de pago | AÑO | ||||

| 2012 | 2013 | 2014 | 2015 | 2016 | |

| De 0 a 90 días | 29,975 | 42,601 | 125,217 | 80,653 | 31,550 |

| De 91 a 360 días | 10,443 | 31,473 | 17,926 | 50,296 | 12,099 |

| Más de un año | 24,115 | 26,875 | 24,675 | 24,414 | 23,368 |

| Vigentes | 524,954 | 692,816 | 568,339 | 664,663 | 847,531 |

| Total general | 589,487 | 793,765 | 736,157 | 820,026 | 914,548 |

En la tabla 2 y figura 1, el impacto negativo en los resultados obtenidos por la gerencia financiera de la empresa como consecuencia de la gestión de cobranza no proyectada, recae sobre la antigüedad de las cuentas por cobrar efectuadas por ventas al crédito, esta condición de ventas involucra un gran riesgo debido a que algunos clientes retrasan sus pagos y otros en definitiva no pagan. Al evaluar los procesos deficientes que impactan en estos resultados, se determinó que la deuda vencida excede los plazos de pago establecidos, esto es, entre los años 2012-2016 el promedio de los plazos de pago de 0 a 90 días equivale al 52.45% del total de la deuda vencida, de 91 a 360 días corresponde al 21.69% del total de deuda vencida y la deuda mayor a un año es de 25.86% del total de la deuda vencida, en consecuencia y de acuerdo con las políticas de crédito otorgadas a los clientes, los plazos de vencimientos son de 7, 15, 30 y 45 días.

| Objetivos | Indicador | Objetivo específico | Unidad de medida | 2012 | 2013 | 2014 | 2015 | 2016 | |

| Generar valor para el accionista. | Rotación de cuentas por cobrar. | Reducir el período de cobranza y mejorar la calidad de la deuda comercial. | Días | 16.9 | 15.8 | 15.4 | 16.2 | 16.8 | |

| Indicador | 2012 | 2013 | 2014 | 2015 | 2016 |

| Plan Estratégico/ Rotación cuentas por cobrar. | 16.9 | 15.8 | 15.4 | 16.2 | 16.8 |

| Rotación cuentas por cobrar al cierre. | 15.5 | 18.4 | 17.4 | 24.9 | 28.7 |

En la tabla 3, tabla 4 y figura 2, el objetivo estratégico proyectado por la empresa rotación de cuentas por cobrar, no obtuvo los resultados esperados, es decir, se estableció que la recuperación de las cuentas por cobrar como promedio rotarían 16.22 días en tanto el indicador financiero excedió los días de recuperación de la deuda a 20.99 días, cabe precisar que este indicador complementa el análisis por cuanto consigue medir la rapidez en que las ventas se convierten en efectivo o en su defecto mide la cantidad de días que la gerencia financiera demora en recuperar las ventas al crédito.

Asimismo, se presentan los resultados obtenidos por la encuesta dirigida al personal de la empresa en la que se evaluó el impacto de su eficiencia, los procesos deficientes de las cobranzas y la implementación de políticas en las cuentas por cobrar con el objeto de mitigar los riesgos de incobrabilidad. Los resultados dan respuesta al problema principal: ¿De qué manera la gestión de cobranza impacta en la gerencia financiera de la empresa Petroperú S.A., período 2014-2016?

| Percepción | Número de empleados | Porcentaje |

| Casi Nunca | 2 | 10.53 |

| Regular | 3 | 15.79 |

| Casi Siempre | 5 | 26.32 |

| Siempre | 9 | 47.37 |

| Total | 19 | 100.00 |

| Percepción | Número de empleados | Porcentaje |

| Nunca | 10 | 52.63 |

| Casi Nunca | 6 | 31.58 |

| Regular | 2 | 10.53 |

| Casi Siempre | 1 | 5.26 |

| Total | 19 | 100.00 |

En la tabla 5 y tabla 6, se muestran los resultados del impacto que genera eficiencia del personal que realiza la gestión de cobranza respecto a las cuentas por cobrar, donde el 73.69% de los trabajadores encuestados manifiesta que siempre y casi siempre son eficientes, en tanto el 26.32% es ineficiente; así mismo el 84.26% respondió que casi nunca y nunca las cuentas por cobrar son recuperadas y el 15.79% indicó que las cuentas por cobrar se gestionan con regularidad y casi siempre.

Según la opinión de Beltrán (1998): La eficiencia se relaciona entonces con el grado de aprovechamiento de los recursos. Lo mencionado se aplica a cualquier organización creada para producir bienes o servicios. (p.13).

Ortega et al., (2010). Las cuentas por cobrar comerciales-terceros agrupan las subcuentas que representan los derechos de cobro de terceros que se derivan de las ventas de bienes y/o servicios que realiza la empresa en razón de su objeto de negocio. (p.39).

| Percepción | Número de empleados | Porcentaje |

| Casi Nunca | 1 | 5.26 |

| Regular | 3 | 15.79 |

| Casi Siempre | 6 | 31.58 |

| Siempre | 9 | 47.37 |

| Total | 19 | 100.00 |

| Percepción | Número de empleados | Porcentaje |

| Casi Nunca | 2 | 10.53 |

| Regular | 3 | 15.79 |

| Casi Siempre | 8 | 42.11 |

| Siempre | 6 | 31.58 |

| Total | 19 | 100.00 |

En la tabla 7 y tabla 8, se muestran los resultados del indicador procesos deficientes respecto a la antigüedad de las cuentas por cobrar, donde se determinó que el 78.95% de los trabajadores encuestados manifiesta que siempre y casi siempre los procesos son deficientes, en tanto el 17.95% manifestó que los procesos son regulares y casi nunca son deficientes; así como también el 73.69% respondió que siempre y casi siempre se genera antigüedad en las cuentas por cobrar y el 26.32% indicó que son regulares y casi nunca se genera antigüedad en las cuentas por cobrar.

Ross et al. (2010). La tabla de antigüedad es otra herramienta básica para supervisar las ventas por cobrar. Para prepararlo, el departamento de creído clasifica las cuentas por antigüedad. (p.658).

| Percepción | Número de empleados | Porcentaje |

| Regular | 4 | 21.05 |

| Casi Siempre | 5 | 26.32 |

| Siempre | 10 | 52.63 |

| Total | 19 | 100.00 |

| Percepción | Número de empleados | Porcentaje |

| Nunca | 10 | 52.63 |

| Casi Nunca | 6 | 31.58 |

| Regular | 2 | 10.53 |

| Casi Siempre | 1 | 5.26 |

| Total | 19 | 100.00 |

En la tabla 9 y tabla 10, se exponen los resultados que generan el impacto implementar de políticas de cobranza sobre las cuentas por cobrar, hallándose que el 78.95% de los trabajadores encuestados manifiesta que siempre y casi siempre se implementan políticas; por consiguiente, el 84.26% afirma que nunca y casi nunca las cuentas por cobrar son gestionadas para su cobranza.

Ross el al, (2010). Política de cobranzas es el elemento final de la política de crédito. Asimismo, comprende la supervisión de las cuentas por cobrar para detectar problemas y obtener el pago de las cuentas morosas (p.658).

Van Horne, Wachowing (2010) concluyeron que:

Las políticas de crédito y cobranza engloban varis decisiones: 1. la calidad de las cuentas aceptadas, 2. la duración de los periodos de crédito, 3. la magnitud del descuento por pago en efectivo (si lo hay) por pago adelantado, 4. cualesquiera términos especiales, como la fecha temporal y 5. el nivel de los gastos de cobranza. (p.273).

| Gestión de cobranza | Gerencia Financiera | |||

| Rho de Spearman | Gestión de cobranza | Coeficiente de correlación | 1,000 | ,7406** |

| Sig. (bilateral) | . | ,00028709 | ||

| N | 19 | 19 | ||

| Gerencia Financiera | Coeficiente de correlación | ,7406** | 1,000 | |

| Sig. (bilateral) | ,00028709 | . | ||

| N | 19 | 19 | ||

| **. La correlación es significativa en el nivel 0,05 (bilateral). | ||||

En la tabla 11, se observa que existe una alta correlación que impacta entre las variables gestión de cobranza y gerencia financiera donde el coeficiente de correlación de Spearman es (rs=0.7406), el valor significativo .p=0.00028709) y el nivel de significancia (α=0.05). Siendo p=0.0002870<0.05. Los resultados se traducen en el incremento de las cuentas por cobrar y su antigüedad.

Guerri, (2017): Esta prueba se realiza sobre todo para conocer el grado la relación que existe entre dos variables que se miden en un nivel ordinal cuando menos. La diferencia con respecto a otro tipo de test es que este ofrece datos muy precisos, ya que está fundamentado en la estadística.

DISCUSIÓN

El objetivo de la investigación fue determinar la relación existente entre la gestión de cobranza y su impacto en la gerencia financiera de la empresa Petroperú S.A. Para lo cual se aplicó una encuesta dirigida al personal y se analizó los estados financieros de la empresa.

Un hallazgo relevante muestra que la mayoría de los trabajadores indican realiza una gestión de cobranza eficiente y de acuerdo al análisis financiero las acciones de cobranza solo se efectúan a la deuda corriente o vigente más no a la vencida, así mismo, las cuentas por cobrar se incrementan cada año considerando que éstas representan los créditos otorgados a clientes con plazos de vencimientos establecidos. Gitman y Zutter (2012), plantean que el objetivo de la administración de las cuentas por cobrar es cobrarlas tan rápido como sea posible, sin perder ventas debido a técnicas de cobranza muy agresivas (p.558).

Este hallazgo concuerda con la investigación realizada por Sánchez (2015), quien demuestra que las deficiencias en la ejecución de procesos debilitan su operacionalidad, debido a la ausencia de delimitaciones en cuanto a las responsabilidades de cada trabajador, incumplimiento de funciones, personal no capacitado, ausencia de estudios continuos de exactitud, falta de rotación del personal e incumplimiento de las normas establecidas por la empresa para el desempeño de sus funciones.

Con respecto a la contrastación de la hipótesis, se determinó que existe una alta y significativa correlación entre la gestión de cobranza y los resultados obtenidos por la gerencia financiera responsable de generar liquidez, confirmando que la recuperación de las cuentas por cobrar centra sus esfuerzos en las deudas vigentes.

Otro hallazgo que la mayoría de los trabajadores encuestados manifiesta es la deficiencia en los procesos de cobranza debido al desconocimiento de los objetivos estratégicos de la empresa. Cada señalar que la meta especifica es reducir el periodo de cobranza y mejorar la calidad de la deuda comercial, sin embargo, se incrementó la rotación de las mismas durante los años analizados. No se efectúa un control y seguimiento de las líneas de crédito otorgadas. Así mismo, precisan que los errores en la facturación retrasan el proceso de cobro. Justillo y Pareja (2012) obtuvieron hallazgos similares determinando que no se aplican adecuadamente los procesos para el control de cobro que permitan la evaluación periódica de los resultados obtenidos. Por consiguiente, la mayoría del personal encuestado indicó que las antigüedades en las cuentas por cobrar excedieron los días de vencimiento, bajo esta perspectiva, es necesario evaluar el comportamiento del cliente para mitigar el riesgo de crédito. Ruíz (2018), coincidió en que la gestión de cobranza deficiente influye en el incremento de la morosidad comprobando que ambas variables tienen una relación directa.

Otro hallazgo demuestra que existe una alta y significativa correlación entre las políticas de cobranza y su impacto en las cuentas por cobrar asociadas por la ausencia indicadores financieros siendo una herramienta clave para medir el logro de los objetivos y a su vez permiten diagnosticar la situación financiera de la empresa, la detección de inconsistencias y retroalimentación de operaciones no previstas.

El hallazgo coincide con la investigación realizada por Torres y Quiñonez (2018), quienes concluyeron que la inadecuada implementación de políticas de cobranza, incide en reducir la morosidad.

La intención de recopilar la información fue para conocer el desempeño de las actividades e identificar las dificultades para su cumplimiento, cabe precisar que, la gestión de cobranza es un procedimiento de gran importancia para la gerencia financiera quien tiene por función maximizar el valor de la empresa para la toma de decisiones.

De lo antes expuesto, se recomienda rediseñar las políticas de cobranza que permita a los clientes cumplir con sus compromisos de pago y recuperar la deuda sin perderlos, incluyendo controles internos que prioricen las deudas antiguas, evaluación constante de los procesos para identificar las necesidades del personal y realizar las medidas correctivas, conciliar mensualmente los estados de cuenta con los clientes. Del mismo modo, es necesario desarrollar y aplicar indicadores de gestión de cobro para reforzar sus estrategias. Finalmente, ante los hallazgos será de gran beneficio promover el uso del factoring el cual permite la rotación del capital y reducción de las cuentas por cobrar, así como, evaluar la tercerización de la gestión de cobranza.

CONCLUSIONES

· Se concluyó que existe una alta y significativa correlación que impacta entre la gestión de cobranza y los resultados obtenidos por la gerencia financiera de la empresa Petroperú S.A en el período 2014-2016.

· Así mismo, se halló que existe una alta y significativa correlación impacta entre la eficiencia del personal, los procesos deficientes y la antigüedad de las cuentas por cobrar.

· Finamente, el reto que enfrenta la empresa es mantener suficiente liquidez para cumplir con sus obligaciones e incrementar la rentabilidad para salvaguardar sus intereses sin afectar la continuidad comercial con el cliente, por lo tanto, es importante que se establezcan acciones efectivas para detectar oportunamente las cuentas en riesgo de incumplimiento de pago.

REFERENCIAS BIBLIOGRÁFICAS

Álvarez, E. (13 de mayo de 2019). La cobranza en tiempos de inteligencia artificial. https://ia-latam.com/2019/05/13/la-cobranza-en-tiempos-de-inteligencia-artificial/

Amat, J. (junio 2016). Correlación lineal y Regresión lineal simple: Coeficiente de Spearman (Spearman’s rho). https://rpubs.com/Joaquin_AR/223351

Beltrán, Jesús M. (1998). Indicadores de gestión, 2da. Edición. 3R Editores.

Gitman Lawrence, J. y Zutter Chard, J. (2012). Principios de la Administración Financiera, decimosegunda edición. Pearson.

Guerra, M. (7 de enero de 2017). Charles Spearman y el coeficiente de correlación de Spearman. Psicoactiva. https://www.psicoactiva.com/blog/charles-spearman-y-el-coeficiente-de-correlacion-de-spearman/

Hernández, R. Fernández, C. y Baptista, P. (2014). Metodología de la Investigación, 6° edición. McGRAW-HILL.

Justo Astudillo, K. X. y Pareja Ulloa, O.M. (2012). Diseño de procesos en la gestión de cobro de la empresa Keros S.A. [Tesis de Pre-grado, Universidad Estatal El Milagro]. http://repositorio.unemi.edu.ec/handle/123456789/262

Morales, J.A y Morales, A (2014). Crédito y Cobranza, primera edición. https://www.academia.edu/35810501/

Ortega Salavarría, R., Pacherres Racuay, A. y Díaz Romero, R. (Junio 2010). Dinámica Contable. Registros y casos prácticos. Ediciones Caballero Bustamante. Primera Edición. https://www.academia.edu/9208714/

Organización para la Cooperación y el Desarrollo Económico. (2002). Glosario de los principales términos sobre evaluación y gestión basada en resultados. http://www.oecd.org/development/peer-reviews/2754804.pdf

Petróleos del Perú. Memoria Anual. https://www.petroperu.com.pe/buen-gobierno-corporativo/memoria-anual/

Ross, Stephen A., Westerfield, Randolph W. y Jordan Bradford D. (2010). Fundamentos de Finanzas Corporativas, novena edición. McGraw-Hill. https://www.academia.edu/32709834/

Ruiz Flores, I. P. (2018). El área de Créditos y Cobranzas y su influencia en la morosidad de la carteta de clientes de la empresa Macafeer de Perú S.A en la ciudad de Lima en el período 2013-2015. [Tesis de Pregrado, Universidad Ricardo Palma]. http://repositorio.urp.edu.pe/handle/URP/1469

Sánchez Sánchez, L. R. (2015). Evaluación del sistema de control interno basado en la metodología COSO ERM en las áreas de créditos y cobranzas de la derrama magisterial 2012-2014. [Tesis de Maestría, Universidad Nacional Mayor de San Marcos]. https://cybertesis.unmsm.edu.pe/handle/20.500.12672/4299

Torres Huamán, G y Quiñonez Ordoñez, G.L. (2018). Impacto de la gestión de cuentas por cobrar en la liquidez de la empresa agraria cafetera Chanchamayo Highland Coffee SAC, ubicado en el departamento de Junín, 2018. [Tesis de Pregrado, Universidad Nacional Daniel Alcides Carrión]. http://repositorio.undac.edu.pe/handle/undac/722

Van Horne y Wachowiecz, Jr. (2010). Fundamentos de Administración Financiera, primera edición. Pearson.

Notas de autor

Email: jmgconsul@gmail.com